2023년 개정 된 자동차 보험 ① 과실책임주의 도입

- 생활보감/알쓸정보

- 2023. 1. 19.

1.18. 19시 30분경

집으로 가는 중

접촉사고가 났습니다.

다행히 크게 나지는 않았습니다만,

무엇보다 아이가 다치지 않아

천만다행이라고 생각하지만

놀란마음은 감출 수가 없군요.

(모두 안전 운전하세요.)

이번에 보험접수를 하면서

처음 시행되는 사항이다 보니

처음 알게 된 사항이라

여러분들에게 정보를 공유하고

혹여 있을 사고에 참고하시라고

포스팅합니다.

금융감독원 및 손해보험업계는

경상환자 대책 수립 이후

자동차 보험 보상절차에 대하여

보험금 누수 방지를 위한

합리적 보상체계 구축 하였습니다.

주요 핵심은 2가지로 나뉩니다.

첫째는, 과실 책임주의 도입

둘째는, 경상 환자 장기 치료 시

진단서 제출 의무화

입니다.

2023년 바뀌는 것들? 바뀐 생활 규정들 모아 보았습니다

모르면 손해, 알면 도움이 되는 새해에 바뀌는 생활 속 규정들을 모아 보았습니다. 은행 계좌번호 입력 방식의 ATM 현금 1회 한도를 50만원, 수취 한도를 하루 300만 원으로 줄입니다. 은행 창구에

blog.pig2cow.com

첫째, 과실 책임주의 도입

경상 환자(12~14급)에 대한

과실 책임주의가 도입되었습니다.

개정 전

자동차보험은 과실 정도와 무관하게

상대방의 과실이 있는 경우

상대방 보험회사에서

치료비 전액(대인 배상 1,2)을

지급하였습니다.

개정 후

자동차보험은

과실 책임주의 원칙을 적용하여

경상 환자(12~14급)의 부상은

대인 Ⅰ 금액 한도에서 처리하고

(대인 Ⅰ - 가입 시 의무사항)

초과한 치료비는

대인 Ⅱ 금액 한도에서 처리하되

(대인 Ⅱ - 가입 시 선택사항)

본인 과실 부분은 본인의 자동차 보험에서

처리하도록 변경됩니다.

쉽게 말하면,

12~14급 경상환자의 경우

자동차 보험 치료비가

어느 정도 금액 이상을 넘어가게 되면

종전에는 상대방 보험사에서 무한으로 배상해 줬지만,

이제는 과실 비율에 따라

본인이 가입한 보험(자손이나 자상)으로

부담하거나 본인이 직접 부담하게 되었습니다.

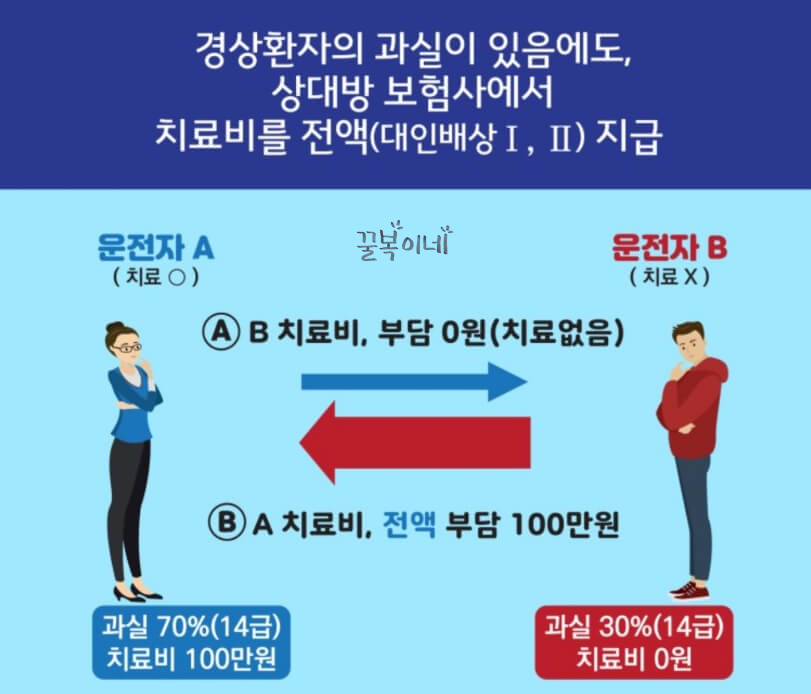

예를 들어,

운전자 A(과실 80%)와 운전자 B(과실 20%)

의 사고처리건으로

운전자 A의 14급 부상

치료비 100만 원 처리 경우

운전자 B의

대인 Ⅰ - 50만 원

대인 Ⅱ - 초과분 50만 원

을 지급하였습니다.

즉, 경상환자의 과실이 있어도

상대방 보험사에서

치료비 전액을

(대인배상 Ⅰ, Ⅱ )로 지급

하였습니다.

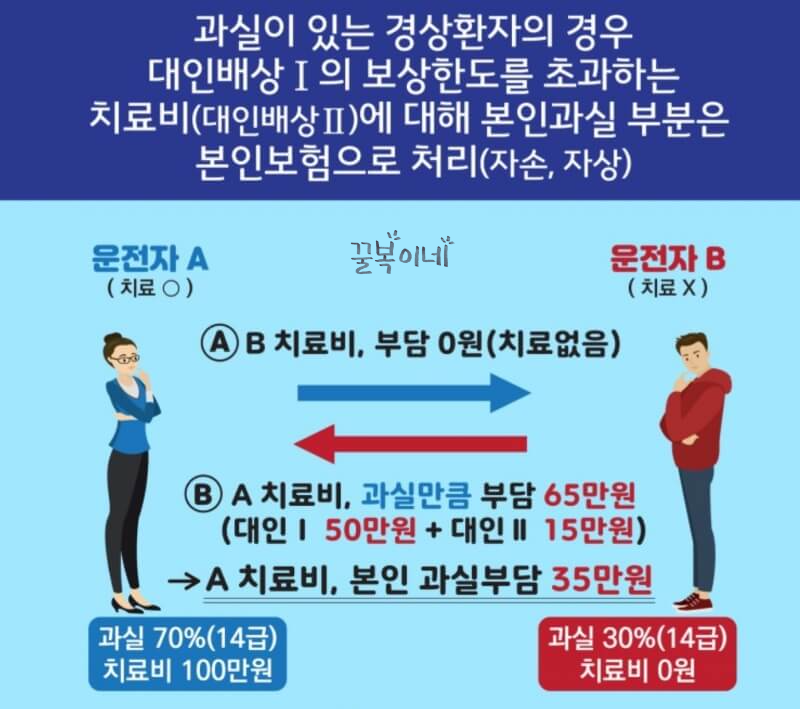

개정 후에는

운전자 A(과실 70%)와 운전자 B(과실 30%)

의 사고처리건으로

운전자 A의 14급 부상

치료비 100만 원 처리 경우

운전자 B의

대인 Ⅰ - 50만 원 / 대인 Ⅱ - 15만원

총 65만 원을 운전자 A에게 지급하고

나머지 본인 과실부담금인

35만 원을 스스로 부담합니다.

(본인 과실 부담금은 운전자 A의

자동차보험이 종합보험에

자기 신체사고 담보

또는 자동차 상해 담보로 처리가

가능합니다.)

즉, 과실이 있는 경상환자의 경우

대인배상 Ⅰ의 보상한도를 초과하는

치료비(대인배상 Ⅱ)에 대하여

본인 과실 부분은 본임 보험으로 처리합니다.

'생활보감 > 알쓸정보' 카테고리의 다른 글

| 숨어있는 환급금 받기 ② 자동차 환급금(지방채권) (87) | 2023.01.23 |

|---|---|

| 2023년 개정 된 자동차 보험 ② 장기 치료 시 진단서 제출 의무화 (75) | 2023.01.20 |

| 숨어있는 환급금 받기 ① 국민건강보험 (100) | 2023.01.18 |

| (1월 30일 부터~) 특례보금자리론 신청 접수 (82) | 2023.01.12 |

| 준등기를 아시나요? 우체국 우편서비스 A to Z (89) | 2023.01.11 |