신규 사업자라면 현금 영수증 가맹점 가입 꼭 해야되나요?

- 경제용어/금융

- 2022. 8. 25.

현금영수증 가맹점

가입 꼭 해야되나요?

가입의무 대상자는 다음과 같습니다.

✔️소비자 상대 업종(소득세법 시행령 별표 3의 2)

사업자 중 직전 과세기간 수입금액

2,400만 원 이상 개인사업자

✔️소비자 상대 업종을 영위하는 법인사업자

✔️의사·약사 등 의료보건 용역 제공 사업자

✔️변호사·변리사·공인회계사 등

부가가치세 간이과세 배제

전문직 사업자

✔️소득세법 시행령 별표 3의 3에 따른

현금영수증 의무발행 업종 사업자

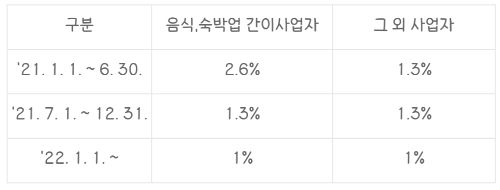

가입 기한

현금영수증 발급 의무

소비자 상대 업종(소득세법 시행령 별표 3의 2)을

영위하는 현금영수증 가맹점이

재화 또는 용역을 공급하고 그 대금을

현금으로 받은 경우

거래상대방이 현금영수증을 요구하면

발급을 거부하거나 사실과 다르게

발급해서는 안 됩니다.

특히 현금영수증 의무발행 업종 사업자는

건당 10만 원 이상의 현금 거래 시

소비자가 발급을 요청하지 않아도

반드시 현금영수증을 의무 발급해야 합니다.

소비자가 현금영수증 발급을 요청하지 않거나

인적사항을 모르는 경우에는 현금을 받은 날로부터

5일 이내 국세청 지정 코드(010-000-1234)로

발급해야 합니다.

현금영수증을 가공·위장으로 발급하거나

발급받는 경우 해당 공급가액의 3%(가공),

2%(위장)를 가산세로 부과합니다.

소비자 상대 업종 사업자가 현금영수증 발급을

거부하는 경우 해당 금액의 5%를

가산세로 부과하며,

재차 거부 시에는 20% 과태료를

별도로 부과합니다.

2019년 1월 1일부터 현금영수증

의무발행 업종 사업자가 10만 원 이상의

현금거래에 대해 현금영수증을 발급하지 않을 경우

해당 금액의 20%를 미발급 가산세로 부과합니다.

착오나 누락으로 거래대금을 받은 날로부터

7일 이내에 관할 세무서에 자진 신고하거나

현금영수증을 자진 발급한 경우

가산세(과태료) 50%가 감면됩니다.

가맹점 스티커 부착 의무

현금영수증 가맹점은 가맹점을 나타내는 스티커를

아래의 장소에 부착해야 하며,

스티커는 관할 세무서를 통해 받을 수 있습니다.

현금영수증 발급 등에 따른 혜택

부가가치세 신고 시 현금영수증 발급 금액의

일정 비율을 세액공제받을 수 있습니다.

연간 공제한도는 1,000만 원이며,

법인사업자 및 직전연도 재화 또는 용역의

공급가액 합계액이 10억 원을 초과하는

개인사업자는 세액공제 대상에서 제외됩니다.

개인사업자가 전화망을 이용해

5,000만 원 미만 거래금액에 대해

현금영수증 발급 시 발급 건당 20원의

소득세 세액공제를 받을 수 있습니다.

(소득세 산출세액 한도)

사업과 관련해 현금(지출증빙)이 기재된

현금영수증을 받은 경우,

부가가치세 매입세액공제를

받을 수 있으며,

필요경비로 인정받을 수 있습니다.

(건당 3만 원 초과 현금 지급 시

현금영수증을 수취해야 지출증빙으로 인정)

신고포상금 제도 운영

현금영수증을 발급받지 못한 사실을 신고한 제보자에게는 신고포상금을 지급합니다.

상기 자료는 2021년 하반기

'신규사업자가 알아두면 유익한 세금정보'를

기반으로 작성되었습니다.

'경제용어 > 금융' 카테고리의 다른 글

| 하루 경제용어 # 웹루밍(Webrooming), 쇼루밍(Showrooming) (0) | 2022.08.26 |

|---|---|

| 문화비 소득공제 Q&A (0) | 2022.08.25 |

| 신규 사업자 주목! 사업자 등록방법 (0) | 2022.08.21 |

| 신규사업 가입 신청하면 편리한 것 3가지! (0) | 2022.08.21 |

| [경제] 금리인상 우리는 어떻게 대처할까요? 슬기로운 금융생활 꿀팁 - 금융감독원 출처 (0) | 2022.08.07 |