하루 경제 용어 # LTV(Loan To Value ratio) - 주택 담보인정비율

- 경제용어/부동산

- 2022. 11. 1.

보통 주택을 구매할 때,

대부분의 사람들은 금융회사에서

주택구입자금의 일부를 대출받습니다.

바로 주택담보대출을 받아서

주택 구매에 필요한 금액을

충당하는 것입니다.

하지만 금융회사는 대출을 신청한다고 해서

필요한 돈을 모두 대출해주지 않습니다.

나름의 기준이 있습니다.

(꿀복파파 - 前 은행원)

바로 구입할 주택의 가격과

상환능력입니다.

이 2가지 등을 고려하여

주택담보대출의 대출금액을 제한하고

있답니다.

대출금액 제한 기준에는

대표적으로 LTV, DTI.

이렇게 2가지가 있습니다.

LTV란?

(Loan To Value ratio)

직역하면

주택 담보 인정 비율입니다.

주택을 담보로 돈을 빌릴 때

인정되는 자산가치의 비율을

말합니다.

쉽게 말하면 집을 살때

부동산 시세 몇 퍼센트까지

대출이 나오는지를 의미합니다.

(여기서 말하는 시세, 즉 주택담보가치는

KB부동산시세, 감정가액, 국세청 기준시가 등

공신력 있는 평가 자료를 사용하여 결정됩니다.)

예를 들어 6억 원짜리

주택을 구매할 때

LTV가 70%라면 대출은 최대

4억 2000만 원까지 나오는

것입니다.

LTV는 돈을 빌려주는 금융기관의

자산건전성에 초점을 두고 나온 개념입니다.

2002년부터 정부가 부동산 대책을 세우며

주택 가격과 금융기관의 건전성을 확보하기 위한

규제로 사용이 된 것입니다.

과거 일본의 부동산 버블 당시

LTV는 120%였다고 합니다.

미국은 80%, 홍콩은 최대 90%,

네덜란드는 100%입니다.

물론 대출 심사를 LTV만으로

판단할 것은 아니며

다른 나라가 대출을 받기 쉽다는 것은 아닙니다.

우리나라는 주요 선진국 대비

주택담보대출비율이 낮은 나라입니다.

정권이 바뀌고

부동산 정책에 따라 보통

우리나라의 경우 40~70%를

유지하는 것 같습니다.

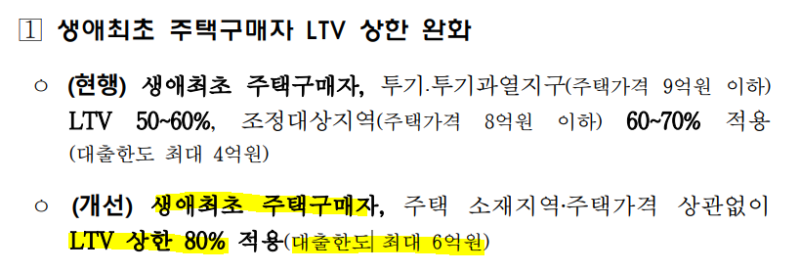

이번 부동산 정책에 따라

2022년 8월 1일부터

생애최초로 주택을 구매하는 자는

(실수요자 의미)

주택의 소재 지역이나 주택 가격에 상관없이

LTV 상한을 80%를 적용합니다.

(대출 한도는 최대 6억 원)

LTV는 정확한 기준이 있는 것이 아니라

사고자 하는 주택이 있는 지역의 규제 정도,

내가 보유한 주택의 개수,

내가 사고자 하는 주택의 금액에 따라

분류가 됩니다.

규제 정도에 따라 설명하자면

투기과열지역과 조정대상지역,

그리고 둘 다 아닌 지역(비규제 지역)으로

나눌 수 있습니다.

일반적으로 무주택자라면

(총대출액이 1억 원이 넘는다면

DSR 규제는 무조건 적용된답니다.)

보유한 주택의 개수의 경우

등기 등록부상 내 명의의 집이

없으면 무주택자, 1채는 1 주택자,

1채 이상은 다주택자로 분류됩니다.

현재 LTV 기준으로

다주택자이거나, 1 주택자는

시세가 15억 원이 넘는 집을 사면

주택담보대출을 받을 수 없습니다.

주택의 금액의 경우

LTV 비율이 달라지는데

투기과열지구에서 내가 사고자 하

는 집값(시세 기준)이

9억 원 이하라면 LTV 40%를

9억원 초과라면 LTV 20%를

각각 적용받습니다.

예를 들어 시가 14억 원인 집을

담보로 대출을 받는다면

(9억 원 x 40%) + (5억 원 x 20%) = 4.6억 원을

빌릴 수 있는 것입니다.

'경제용어 > 부동산' 카테고리의 다른 글

| 정부 부동산 조정지역 발표, 규제완화 주요내용은? (12) | 2022.11.12 |

|---|---|

| 하루 경제 용어 # DSR(Debt Service Ratio) - 총부채원리금상환비율 (98) | 2022.11.08 |

| 하루 경제 용어 # DTI(Debt To Income) - 총부채 상환비율 (91) | 2022.11.04 |

| 임대인, 임차인 전세 준비에 유용한 임대료 계산 사이트 추천합니다. (0) | 2022.08.18 |

| 부동산 용어 (0) | 2022.05.28 |